この記事を読んでいるあなたは、

- ACマスターカードの審査は甘い?誰でも通過できる?

- ACマスターカードの審査に落ちる原因や対策を知りたい

- ACマスターカードの評判は?やばい?

上記のように考えているかもしれません。

この記事では「ACマスターカードの審査基準や落ちる原因、評判」などについてお伝えしていきます。

今すぐにお金が必要…そんなあなたに

おすすめの消費者金融3社!

ACマスターカードは誰でも作れるほど審査は甘くない

ACマスターカードはカードローンと審査基準が似ているため、誰でも作れるほど審査は甘くないです。

しかし、ACマスターカードは「消費者金融系の一般カード」に該当しているため、比較的作りやすいカードになります。

一般的なクレジットカードの審査難易度の傾向は、以下の通りです。

- 消費者金融系<ネット系<流通系<信販系<鉄道・交通系<銀行系<外資系

- 一般カード<ゴールドカード<プラチナカード<ブラックカード

あくまで審査難易度の傾向であり、系統が上位に属するカードでも審査に通る可能性はあるため注意が必要です。

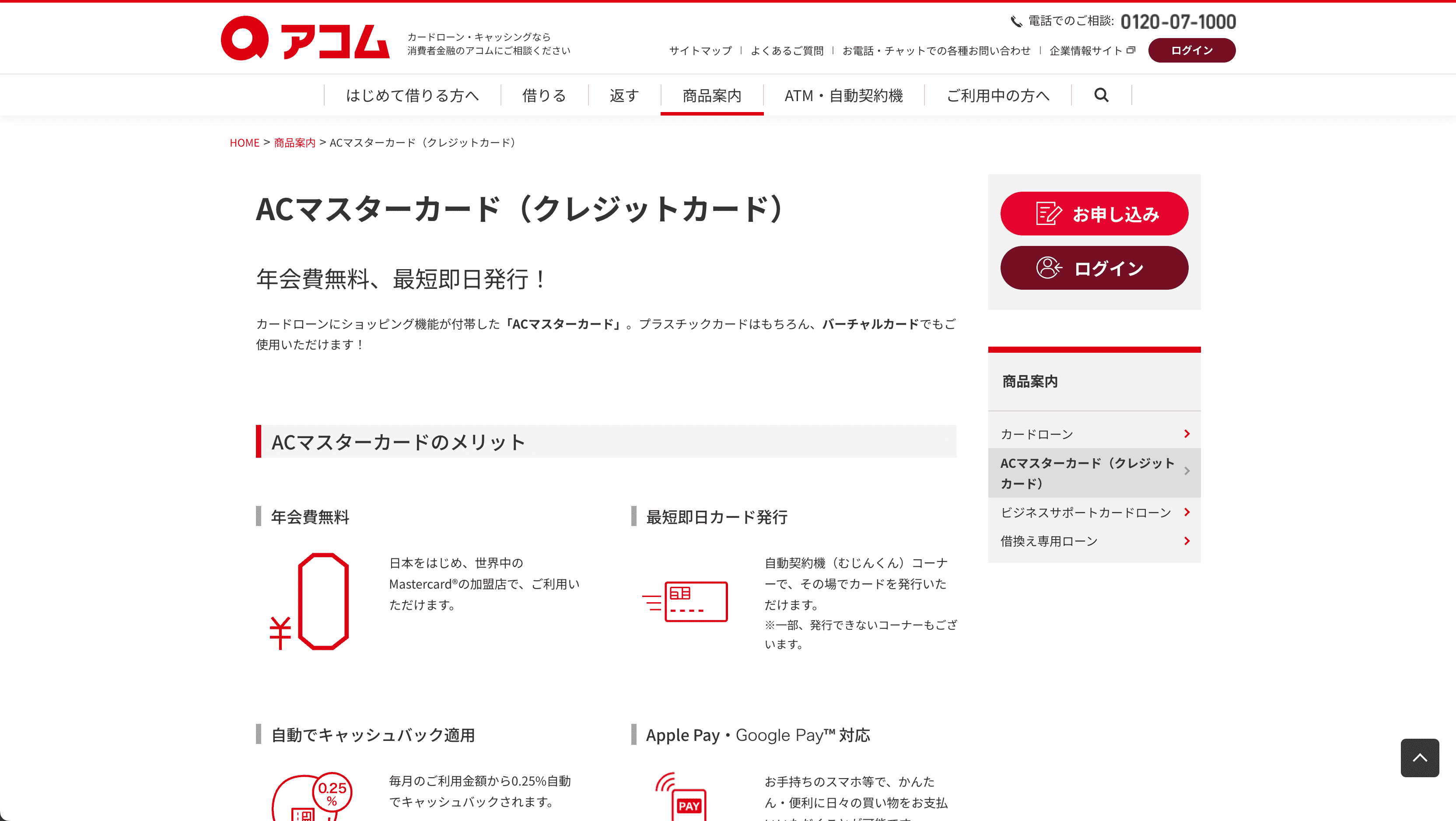

ACマスターカードとは

出典:https://www.acom.co.jp/lineup/credit/

ACマスターカードとは、大手の消費者金融会社「アコム」が発行しているクレジットカードです。

年会費は無料で、審査通過後に自動契約機(むじんくん)コーナーで最短20分※でカード発行ができます。

また専用アプリでバーチャルカードも発行できるため、ネットで買い物する場合にも便利です。

さらにキャッシング機能も使えるため、クレジットカードから借り入れもできます。

消費者金融系の一般カードのため、他社で審査に落ちた人でもカード発行できる可能性が高いカードです。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0% |

| ブランド | Mastercard® |

| 申込条件 | 指定の基準を満たす人 |

| 公式サイト | ACマスターカード公式サイト |

ACマスターカードがやばいと言われている理由

ACマスターカードがやばいと言われている理由を、以下3つ紹介します。

- 消費者金融系のカードであるため

- 金利がかさむ可能性があるため

- キャッシング機能に悪いイメージがあるため

それぞれ解説していきます。

消費者金融系のカードであるため

ACマスターカードがやばいと言われる理由は、消費者金融系のカードであるためです。

消費者金融と聞くと、闇金などのイメージがある人にとっては「やばい」と感じる人は多いです。

しかし、ACマスターカードを発行しているのは、大手消費者金融であるアコムになります。

アコムは法的に定められた基準の範囲で貸付をおこなっている企業のため、実際は法外的な金利の発生や強引な取立てはなく心配はありません。

金利がかさむ可能性があるため

ACマスターカードはリボ払いのため、金利がかさむ可能性があると言われています。

リボ払いは手数料を上乗せした金額を支払う必要があり、金利がかさむイメージを持つ人が多いです。

基本的にACマスターカードは支払い回数1回を選択し、自動的にリボ払いに切り替わります。

しかし、計画的に一定の金額の支払いができるため、支払い方法としてリボ払いは便利です。

キャッシング機能に悪いイメージがあるため

ACマスターカードは、キャッシング機能に悪いイメージがあるためやばいと感じる人が多いです。

一般的に、キャッシングは借金をするイメージが強いのも事実です。

またキャッシング限度額が800万円と高額であり、使いすぎないか心配な印象を持つ人も多く存在します。

しかし、いざという際にカードで借り入れできるため、カードローンと同様に使える便利なカードです。

ACマスターカードの審査基準

ACマスターカードの審査基準を、以下2つ紹介します。

- 継続的な安定した収入がある

- 信用情報に傷がない

ACマスターカードの審査基準と、その理由を解説していきます。

継続的な安定した収入がある

返済能力の条件として、継続的な安定した収入があれば審査に通る可能性があります。

パートや派遣、アルバイトなどの場合、定期的に働いており一定の収入が見込める人は審査に通るケースが多いです。

またフリーランス・個人事業主で働く事業者でも、申し込みの資格はあります。

ただし、収入を証明できる書類の提出があるため、源泉徴収票・課税証明書・確定申告書などの準備が必要です。

信用情報に傷がない

ACマスターカードの審査において、信用情報に傷がなければ審査通過の可能性が高いです。

金融事故・貸倒れのリスクが高いと判断されると、審査に落ちる原因となります。

しかし、銀行からの借り入れ・クレジットカードでのショッピング枠などは対象外のため心配ありません。

もしすでに複数の借り入れがある場合は、審査に落ちるケースがあるため注意しましょう。

ACマスターカードの審査に落ちる理由・対処法

ACマスターカードの審査に落ちる理由・対処法は、以下の5つです。

- 総量規制を超えた借金をしている

- 返済能力が低い

- 複数のカードに同時に申し込んでいる

- 在籍確認が取れない

- 申し込み内容に間違いがある

審査に落ちる理由・対処法はそれぞれ異なるため、以下に詳しく解説します。

総量規制を超えた借金をしている

審査に落ちる理由に、総量規制を超えた借金をしているケースがあります。

消費者金融やクレジットカード会社が提供する金融商品は、総量規制の対象です。

そのため、すでに年収の3分の1を超える借り入れをしている場合、審査に落ちる理由になります。

もし計画的に返済を進めている人は、借り入れ金額を抑えてから申し込みするのがおすすめです。

返済能力が低い

信用情報や収入証明から、返済能力が低いと判断された場合も審査に落ちるケースが多いです。

申し込み条件には、継続的な安定した収入がある人が条件に含まれています。

パート・アルバイトをしている方で、安定した収入がなく返済能力が低いと判断された人は審査で落とされます。

また、すでにカードローンやクレジットカードの滞納状況が悪いなど、信用情報に傷があった場合は審査に落ちやすいです。

返済能力を証明するためには、現在の職場での継続年数を長くし一定の収入が確保できる人になるのがおすすめです。

複数のカードに同時に申し込んでいる

他社のカードを含めて、複数のカードに同時に申し込んでいると審査に落ちる原因になりやすいです。

おおよそ3ヶ月以内のうちに多くのクレジットカードを申し込みすると、6ヶ月間ほど信用情報機関に登録情報が残ります。

カード会社は信用情報を必ずチェックするため、浪費癖がありお金に困っているように見られると返済の能力がない人と判断されるケースが多いです。

もし一度でもクレジットカードの申し込みに落ちている場合は、半年以上の期間を空けてから再度申し込みするのがおすすめです。

在籍確認が取れない

審査の際に、在籍確認が取れないと審査に落ちる原因になります。

アコムでは原則、お勤め先へ在籍確認の電話がありません。

ただ、在籍確認は消費者金融などの貸金業者からの借り入れについて、貸金業法で定められている法律の内容です。

そのため審査の段階で確認が必要と判断された場合、勤務先などに在籍確認がおこなわれる可能性があります。

申し込み内容に間違いがある

ACマスターカードの申し込みフォームにおいて、申し込み内容に間違いがあると審査に影響が出ます。

もし審査に落ちた原因に心当たりがない場合は、信用情報機関であるCICなどに情報開示を求めるのがおすすめです。

現在の借り入れに関する入金・返済状況だけでなく、ブラックリストに入っているか、クレヒスに傷があるかも確認できます。

申し込み内容を間違えると審査に落ちる原因になるため、事前に必要書類や本人確認書類を用意してから入力するのがおすすめです。

ACマスターカードの審査から発行までの流れ

ACマスターカードの審査から発行までの流れは、以下の通りです。

- 公式サイトから申し込む

- 必要な書類を準備する

- 在籍確認を行う

- 審査結果を待つ

- 本人確認書類を提出する

以下にそれぞれ解説していきます。

公式サイトから申し込む

ACマスターカードは、アコムの公式サイトから申し込みをおこないます。

主に申し込み時に必要な情報は、以下の通りです。

- 基本情報

- ご自宅情報

- 勤務先情報

- 現在の他社借り入れ状況

- カードの希望限度額

- 審査結果通知・申し込み内容確認の連絡先

- 暗証番号(数字4桁)

もし勤務先情報でわからない情報がある場合、会社の総務課に確認が必要になるケースがあります。

しかし入社年月日などの忘れがちな情報でも、日本年金機構のねんきんネットに登録し、自身の年金記録から確認が可能です。

ほかにも、自身の状況の中でわからない情報があれば事前に確認しておきましょう。

必要な書類を準備する

ACマスターカードを申し込みをする際は、必要な書類を準備しましょう。

主に提出が求められる必要書類の種類は、以下の通りです。

- 身分証明書

- 追加の本人確認書類

- 収入証明書

身分証明書には「運転免許証」「パスポート」、ない人は「健康保険証」「マイナンバーカード」で申し込みできます。

また提出する身分証明書の内容に応じて、以下の追加の本人確認書類も提出が必要です。

- 住民票(本籍地・マイナンバー・住民票コードなし)

- 公共料金などの領収書(電気・ガス・水道・現住所あり)

- 納税証明書

さらに、アコムで「50万円以上の契約をする人」「他社を含む借入総額が100万円を超える人」は、以下の収入証明書も必要です。

- 源泉徴収票

- 給与明細書

それぞれの必要な書類は自身の状況に合わせて条件が異なるため、よく確認して事前に準備しておきましょう。

在籍確認を行う

ACマスターカードの審査の際に、在籍確認をおこなうケースがあります。

アコムでは原則、お勤め先へ在籍確認の電話はなしです。

確認が必要と判断された場合のみ、勤務先に在籍確認がおこなわれる場合があります。

ただし、アコムはお客さまの同意を得ずに在籍確認を実施しないため、必要に応じて相談するのがおすすめです。

審査結果を待つ

ACマスターカードを申し込んだ後は、審査結果を待ちます。

公式サイトで申し込み後は「お申し込み完了」の画面が表示されます。

また申し込みフォームで入力したメールアドレスに申し込み完了通知が受信されるため、最後まで完了したかすぐに確認可能です。

審査が完了すると、申し込み時のメールアドレスに結果が届くため、審査結果が無事通過したかどうかを確認できます。

本人確認書類を提出する

審査に通過した場合は、本人確認書類を提出する必要があります。

審査結果は電話かメールで通知されるため、その後の手続きが早いです。

ACマスターカードの審査は、営業時間内に申し込みをすると最短20分で審査結果が出ます。

審査に通過していた際は本人確認書類の提出をおこない、電話で本人確認をすると完了です。

ACマスターカードの評判・口コミ

ACマスターカードの評判・口コミを以下に紹介します。

良い口コミ・悪い口コミを踏まえて、それぞれの特徴を確認してみましょう。

ACマスターカードの良い口コミ

ACマスターカードの良い口コミは、以下の通りです。

金融ブラックであと五年はクレジットカードを発行できないと思っていましたが、こちらはいけました!

金融ブラックの詳細:二年ほど前に某携帯キャリアの機種代割賦が残っている中で未払い&強制解約。現在は完済。

その他属性:アラサー、正社員、現職四年目、賃貸、独身、年収650万レビューとしては、発行は即日してもらえましたし、年会費無料なので特に期待もしてないし、不便なところはありません。

ただ、会員サイトだけ見にくい…出典:https://review.kakaku.com/review/88050000266/#tab

アルバイトでも審査に通った

「20歳以上の非正規社員でも一定の収入があれば、一部の自動契約機にてその場でカード発行ができます。」と書かれていたので申し込んでみました。JCBのノーマルカードで2度審査に落とされた経験があったので不安でしたが、アルバイトの自分でもすぐに発行できました。ショッピングの枠が大きいのでありがたいです。

出典:https://minhyo.jp/acom_creditcard

それまでクレカは持っておらず、数ヶ月後に海外旅行に行く予定が控えていたのでとあるクレカを申し込みました。なぜか審査に通らなく、他のクレカも審査したところ通らなく、なぜだ!?と思ったら、1回審査に落ちたら6ヶ月の間は他のカードも落ちやすいとの事でショックを受けました。でも旅行に一緒に行く友人にクレジットカードが持てない人だと思われたくなかったし、現地の現金なんて見た瞬間そのコインが何円かもわからないし、支払いで焦るのやだなぁと思い、持てるクレジットカードを調べてみました。そして、ACマスターカードにダメ元で申込みしたところ、見事審査に通り、カードを作成することができました!

出典:https://manekai.ameba.jp/creditcard/acom/acom_db/review/?sort=rating_asc&page=2

ACマスターカードの良い口コミの特徴には、「申し込み後の審査が早い」「審査のハードルが低い」などが挙げられます。

審査のスピードは最短30分と早いため、すぐにクレジットカードを発行したい人にはおすすめです。

また審査のハードルが低いため、一定の収入があれば非正規社員でも審査に通りやすいクレジットカードです。

ACマスターカードの悪い口コミ

ACマスターカードの悪い口コミは、以下の通りです。

専業主婦なので収入がないということもあり、数年前ですが、年会費無料のクレジットカードがどうしても必要で、すぐに発行ができると謳っているこのカードを申込みました。

結論をいうと確かに無人機でカードが発行され、当日に受け取ることができとても早いのですが、もともと消費者金融の会社なので、審査が消費者金融と同様のようで、源泉徴収や給与明細を持って無人機に行かなければならず面倒でした。

残念ながらこのクレジットカードには、ポイント還元率が付いていないので、他のクレジットカードに申し込んで審査が通らない場合、どうしてもクレジットカードが必要なときなら申し込んでもいいかもしれません。出典:https://review.kakaku.com/review/88050000266/

[良い点]

最初に持つにはいいカード

年会費無料だし、ネット申し込み後無人機に行けばすぐにカードが作れる

審査も優しいのでほぼ審査に通ることができる。[悪い点]

ポイントがまったくつかない点、最近はたいていのカードが1%前後のポイントがつくことを考えると

使い続けるのはったいない。

リボ払い専用なので、お金に余裕のある人が使うと逆に損。普通の一括引き落としのカードを使うべし。出典:https://review.kakaku.com/review/88050000266/

デザインはすごくシンプルです。消費者金融が発行するカードなので、ステータスを感じるようなかっこいいデザインよりも、こういったシンプルなデザインがいいと思います。このカードを持っていてもステータスは特に感じることはありません。

カードの発行は無人機ですぐに出来るので、利便性はとてもいいと思います。無人機でお金を借りる感覚で、簡単にカードを作ることができます。審査はお金を借りるときと同じような感じでした。

ポイントはたまらないので、ポイントやマイルを目当てにクレジットカードを利用する人には向いていないカードだと思います。出典:https://review.kakaku.com/review/88050000266/

ACマスターカードの悪い口コミの特徴には、「返済を考慮しないと大変」「ポイント還元がない」などが挙げられます。

ACマスターカードはリボ払い専用のため、後の返済額を増やさないためにも計画的に早めの返済が必要なカードです。

ポイント還元がなく、ポイントやマイルを貯めたい人にとっては恩恵が少なく感じるのも特徴です。

ACマスターカードは安全なカードだと言える理由

ACマスターカードは安全なカードだと言える理由について、2つ紹介します。

- 国際ブランド「Mastercard」が与えられているカードであるため

- リボ払いでも実質手数料を0円にできるため

以下にそれぞれ解説していきます。

国際ブランド「Mastercard」が与えられているカードであるため

ACマスターカードは、世界でも有名な国際ブランド「Mastercard」のライセンスを保有しています。

国内の消費者金融の中で唯一、国際ブランドのライセンスが与えられています。

またアコムは、2004年3月より三菱UFJフィナンシャル・グループの一員になりました。

そのため社会的信用が高く、安心・安全に利用できるカードと言えます。

リボ払いでも実質手数料を0円にできるため

ACマスターカードでは、リボ払いでも実質手数料を0円にできます。

実質手数料を0円にするには、月々の利用金額を支払いする指定金額よりも低くする方法があります。

また、毎月20日までに利用した新規の支払い残高を翌月6日までに支払う方法でも可能です。

翌月6日になると、新規の支払い金額はリボルビング残高に変わるため、経過日数に応じた手数料が発生します。

2つの方法をうまく活用すれば、リボ払いでも実質手数料が発生せずにカードを利用できます。

ACマスターカードのメリット

ACマスターカードのメリットは、以下の5つです。

- 最短20分※で発行できる

- 家族にバレづらい

- 年会費無料で持てる

- 他社の審査に落ちても通過しやすい

- 自分のペースで返済ができる

それぞれのメリットを詳しく解説します。

最短20分で発行できる

ACマスターカードのメリットとして、最短20分※で発行できる点が挙げられます。

アコムの店頭には、自動契約機(むじんくん)が設置されています。

ACマスターカードは、申し込み後から審査の結果がでるまで最短20分※です。

そのため、アコムの営業時間内であれば自動契約機(むじんくん)ですぐにカード発行ができます。

基本的にアコム店頭の営業時間は21時までなため、時間を考慮して20時までに審査結果の通知が届くように申し込みするのがおすすめです。

※お申込時間や審査によりご希望に添えない場合がございます。

家族にバレづらい

カードの申し込みから利用後も、家族にバレづらいメリットがあります。

基本的にクレジットカードを発行すると、申し込み時に記載した住所にハガキや郵便物が届くケースが多いです。

そのため、郵便物でカード発行が家族にバレるケースはよくあります。

しかしACマスターカードの場合は、利用者にとってしっかり配慮されており、自宅にハガキや郵便物が届きません。

年会費無料で持てる

ACマスターカードは、年会費が永年無料で使えます。

他社のクレジットカードの中には、年会費がかかるカードとかからないカードが存在します。

しかし、ACマスターカードは年会費が一切かかりません。

よく初年度無料で2年目から年会費が発生するカードもありますが、2年目以降も無料です。

他社の審査に落ちても通過しやすい

ACマスターカードは、他社の審査に落ちても通過しやすい点もメリットです。

カードの申し込み条件には「継続的な安定した収入がある」「信用情報に傷がない」があります。

条件の中でも、継続的な安定した収入があれば審査に通りやすいのが最大の特徴です。

雇用形態は問わず、パート・派遣・アルバイトなどでも一定の収入があれば申し込みができます。

自分のペースで返済ができる

ACマスターカードでは、自分のペースで返済ができるメリットがあります。

基本的にリボ払い専用のカードですが、手数料を無料にできる方法もあります。

支払いする指定金額よりも月々の利用金額を低くするか、毎月20日までに利用した支払い金額を翌月6日までに支払うと手数料が発生しません。

リボ払いでも手数料が発生しないため、無駄な出費を抑えて自分のペースで返済が可能です。

また資金に余裕があれば、全国のアコムATM以外にもインターネット・提携ATM・振込・口座振替などで返済ができます。

ACマスターカードのデメリット・注意点

ACマスターカードのデメリット・注意点は、以下の3つです。

- ポイントがつかない

- 付帯保険がない

- 家族カードやETCカードを発行できない

以下にそれぞれのデメリットについて解説します。

ポイントがつかない

ACマスターカードには、クレジットカードでよくあるポイントがつかないデメリットがあります。

ポイントプログラム・マイレージプログラムなどがないため、ポイントによる還元は一切ありません。

しかし、ショッピング利用額から自動的に0.25%キャッシュバックされる特典があります。

そのため「ポイントを使い忘れて知らずに損をしていた」といったことにならずに、カードを利用できます。

付帯保険がない

国内・海外旅行保険など、クレジットカードによくある付帯保険がない点もデメリットです。

特に海外旅行保険の付帯があるカードであれば、旅行中の怪我や病気、そのほか急なトラブルで保障が受けられます。

そのため、海外旅行保険はいざというときに付帯されていると便利な保険のため、付帯がなければ旅先で保障が受けられません。

しかし、海外旅行に行かない人や、すでに他社のカードに保険が付されている場合はあまり気にする必要はありません。

家族カードやETCカードを発行できない

ACマスターカードは個人契約のみで、家族カードやETCカードを発行できません。

カートの特徴として、基本的に本人以外が利用可能なサービスがありません。

もし家族カード・ETCカードを付帯したカードをつくりたい場合は、他社のクレジットカードを選ぶ必要があります。

そのため、自身の状況に応じて他社のクレジットカードを選択するのも1つの方法です。

ACマスターカードに関してよくある質問

ACマスターカードに関してよくある質問を2つまとめました。

- ACマスターカードを持つとクレヒスに傷がつく?

- ACマスターカードを使えるお店は?

以下にそれぞれ質問と回答まで解説します。

ACマスターカードを持つとクレヒスに傷がつく?

ACマスターカードを持つだけでは、クレヒスに傷はつきません。

金融商品では、返済の遅延や滞らせることやキャッシングサービスを多く利用するのはよくありません。

またクレジットカードの審査において、リボ払いなどを多く利用している人は返済能力に支障をきたすケースがあるため注意が必要です。

自身の状況次第でクレヒスに傷がつくことはあるため、クレジットカードを利用した際は早めの返済を心掛けるのが大切です。

ACマスターカードを使えるお店は?

ACマスターカードを使えるお店は、国際ブランド「Mastercard」取扱い加盟店であればどこでも利用できます。

国内・海外を問わず、ACマスターカードで買い物ができるネットショッピングや実店舗は多いです。

カフェやレストラン、ファーストフード店、スーパー、コンビニなど日常で使えます。

ほかにも、水道代や光熱費などの公共料金の支払いでも利用可能です。

また世界210カ国以上のATMで利用できるため、旅先の国で現地の通貨を引き出して利用もできます。

ACマスターカードの審査基準や流れまとめ

この記事では、「ACマスターカードの審査基準や落ちる原因、評判」などについてお伝えしてきました。

ACマスターカードは、消費者金融系のカードのためクレジットカードの中で審査のハードルが低いカードです。

そのため雇用形態を問わず、継続的な安定した収入があれば審査に通過する可能性が高いです。

ぜひこの記事を参考にして、クレジットカードの発行を検討してみてください。