「総量規制オーバーでもお金を借りられる方法はないの?」

そんな悩みを抱えていませんか?

たしかに、総量規制オーバー(年収の1/3以上)の借入をするとお金を借りる手段がほとんどなく、急にお金が必要になった際に困りますよね。

そこで本記事では、総量規制オーバーでも最短即日でお金を借りる方法6選と審査に通過するコツを紹介します。

さらに総量規制オーバーの人がどこからも借りられなかった際にお金を用意する最終手段も併せて紹介しています。

総量規制オーバーでお困りの方は、本記事を参考に安全な業者からお金を借りましょう。

今すぐにお金が必要…そんなあなたに

おすすめの消費者金融3社!

総量規制オーバーでも借りれる消費者金融のおまとめローン一覧を見る>>

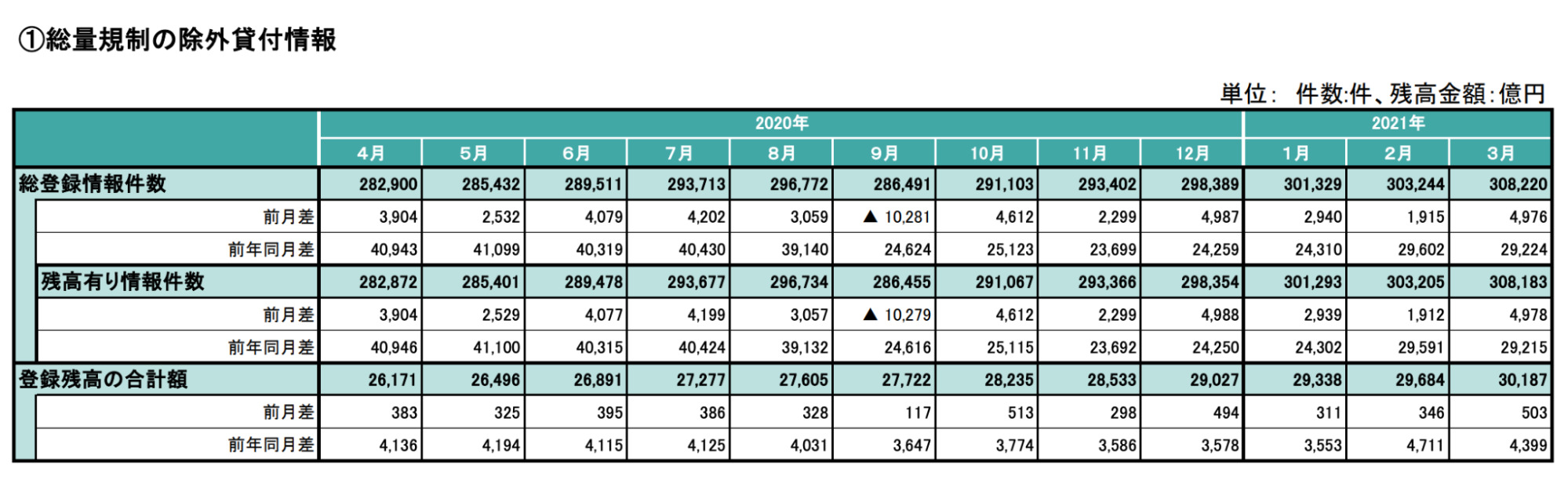

総量規制オーバー(年収3分の1以上)の借入は月70万件前後!

出典:https://bucketeer-f4059c47-4409-4145-8d01-0770b258d15b.s3.amazonaws.com/a065i0000085VxNAAU/%E7%B5%B1%E8%A8%88%E6%83%85%E5%A0%B1%EF%BC%882020%E5%B9%B4%E5%BA%A6%EF%BC%89.pdf

出典:https://bucketeer-f4059c47-4409-4145-8d01-0770b258d15b.s3.amazonaws.com/a065i0000085VxNAAU/%E7%B5%B1%E8%A8%88%E6%83%85%E5%A0%B1%EF%BC%882020%E5%B9%B4%E5%BA%A6%EF%BC%89.pdf

信用情報機関であるJICC(日本信用情報機構)によると、総量規制オーバー(年収3分の1以上)の方の借入は月70万件前後にも及んでいることが分かりました。

単純計算では、総量規制オーバーでも借りている人が1日24,000人以上いるということになります。

総量規制オーバーだからといって、必ずしも借りられないというわけではないことがわかります。

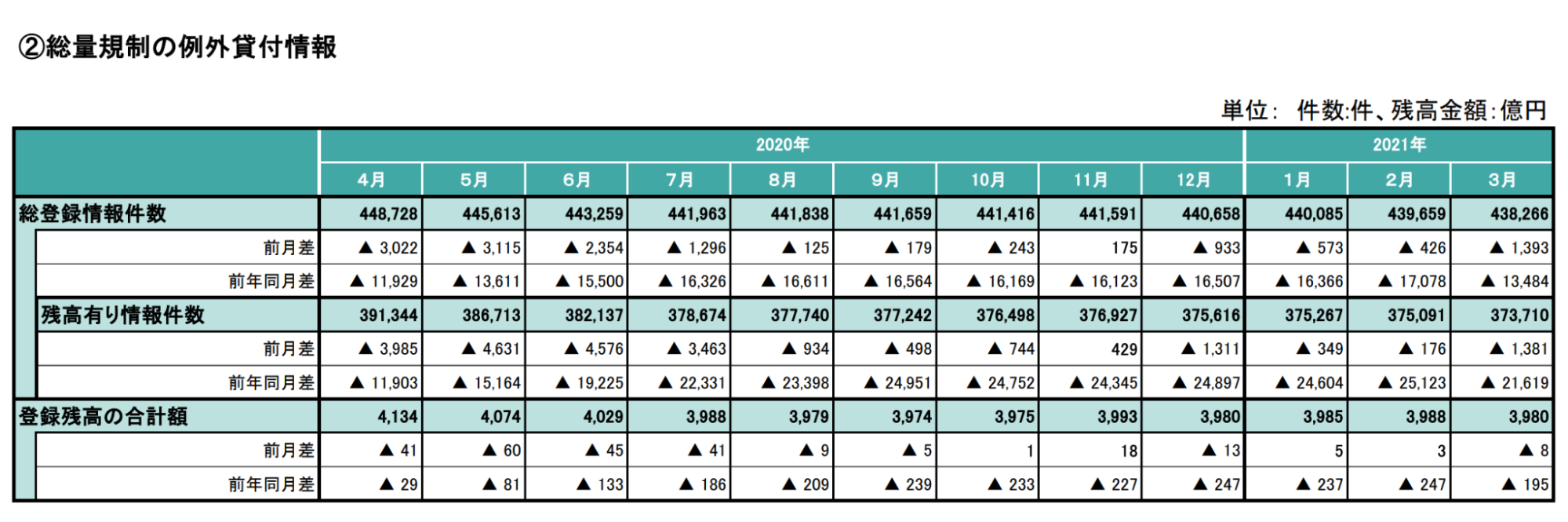

【注意】すべての貸付が総量規制オーバーという訳ではない

上記のデータを見る際、すべての貸付が総量規制オーバーの借入ではないことに注意が必要です。

あくまで総量規制除外契約・総量規制例外契約をした人の月間件数であるため、借入件数が1件だけといった総量規制範囲内の契約も数多く含まれています。

特に総量規制除外の大部分を占める「住宅資金貸付」は住宅ローンのための貸付で、年収の3分の1以上の借入である総量規制オーバーをしている人は審査に通りにくいです。

総量規制の対象となるのはどんな場合?

総量規制の対象となるのは、貸金業者からの借入のみです。

そのため、消費者金融カードローンやクレジットカード会社、信販会社などの貸金業者からの借入は総量規制となります。

一方、銀行や信用金庫、労働金庫などの金融機関からの借入は総量規制の対象外です。

なお、クレジットカード会社の中でもキャッシング機能は総量規制になりますが、ショッピングリボ機能は総量規制の金額には含まれません。

総量規制オーバーになるとどうなる?

ここでは、総量規制オーバーになった場合の扱いについて解説します。

それぞれ詳しく見ていきましょう。

消費者金融やクレジットカードの借入ができなくなる

総量規制オーバーになると消費者金融やクレジットカードの借入ができなくなります。

『原則として年収の3分の1を超える借入はできない』と賃金業法で決まっているため、申し込んでも審査に通過することはできません。

例えば、消費者金融で借入している場合、利用明細欄に「ご利用可能額」が記載されますが、総量規制オーバーになると利用可能額が「0円」となります。

どうしても消費者金融から借入がしたいのであれば、年収を上げたり借入額を減らしたりして、総量規制範囲内まで借入残高を減らしましょう。

利用中の消費者金融が返済専用ローンに切り替わる

総量規制をオーバーし追加で借入できない状態になると、利用中の消費者金融が返済専用ローンに切り替わります。

返済し続けて借入残高が総量規制範囲内になれば、新たな借入が可能になります。

なお、ローン契約途中でも収入証明書の再提出を求められることがありますが、昨年度よりも年収が下がっている人は注意が必要です。

収入証明書の提出を拒否すると、高い確率で追加の借入ができません。

総量規制オーバーでも借りれる方法6選

総量規制オーバーでも借りられる6つの方法を紹介します。

1つずつ詳しく見ていきましょう。

おまとめローンは借金を一本化して返済負担を軽減できる

おまとめローンは総量規制の対象外であるため、借入金額が総量規制オーバーでも借入可能です。

おまとめローンとは、複数の借入を1つにまとめることができるローンです。

おまとめローンは総量規制の対象外となる『顧客に有利になる貸付』となっており、総量規制オーバーでも借りることができます。

また、消費者金融のおまとめローンは即日融資に対応している業者が多いため、今すぐお金を借りたい人におすすめです。

銀行カードローンは総量規制を含む賃金業法が適用されない

銀行カードローンの借入には銀行法が適用され、総量規制を含む賃金業法が適用されません。

そのため、総量規制オーバーの方でもお金を借りられる可能性があります。

ただし、銀行カードローンは貸金業法と同等の規制を設けている場合が多く、消費者金融よりも審査が厳しいです。

貸し倒れのリスクを防ぐために独自の審査基準を設けており、返済能力を超える融資を行わない可能性が高いです。

個人事業主向けカードローンは総量規制の対象外となる

個人事業主向けカードローンは、総量規制の対象外となるため、総量規制をオーバーしていても借り入れできます。

個人事業主への融資では事業や収支・資金計画が重要視されており、総量規制を超える借入を行うには、以下の条件を満たすことが必須です。

- 事業の収支状況と資金繰りについて報告できる書類の提出

- 事業・収支・資金計画が確認できる書類提出により返済能力があると認められること

上記2つの条件を満たせば、総量規制を超える金額の借り入れも可能です。

ただし、事業計画書の提出をしないと事業所得が年収として扱われ、事業所得の1/3までしか借入できないため注意してください。

クレジットカードのリボ払い・分割払いは賃金業法の対象外

クレジットカード会社は「貸金業者」の1つですが、クレジットカードのリボ払い・分割払いは貸金業法の対象外です。

ショッピング枠は「割賦販売法」に分類されるため、総量規制を超える利用を行っても問題ありません。

しかし、クレジットカードのキャッシング枠は総量規制の対象となるため、オーバーしている人は借りられない点に注意が必要です。

専業主婦は配偶者貸付制度を利用して借りられる

専業主婦の方は配偶者貸付制度を利用してお金を借りられます。

配偶者貸付制度とは、配偶者と合算した世帯年収の1/3までの借入ができる制度です。

例えば、夫と妻の年収を合算した世帯年収が600万円の場合、配偶者貸付制度を使えば最大200万円まで借りられます。

ただし、配偶者貸付制度を利用するには、婚姻関係を証明する書類や配偶者の同意書を求められる場合があります。

配偶者にバレずにお金を借りたい人には不向きといえるでしょう。

緊急の医療費や社会通念上必要な出費は総量規制の例外扱いとなる

緊急の医療費など社会通念上必要な出費は総量規制の例外扱いとなるため、総量規制を超える金額でも借入が可能です。

ただし、事前の相談が必要な点に注意しましょう。

すでに総量規制をオーバーしている場合は、通常通り申し込んでも審査で落とされてしまう可能性が高いです。

必ず、社会通念上必要な出費であることを相談しましょう。

総量規制オーバーでも借りれる消費者金融のおまとめローン5選

複数の業者からお金を借りている方は、借金を一本化できるおまとめローンを検討しましょう。

下記は、総量規制オーバーでも最短即日で借りられる可能性があるおまとめローン5選の比較表です。

| サービス名 | 特徴 | 公式サイト |

|---|---|---|

SMBCモビット |

| 公式サイト |

アイフル |

| 公式サイト |

プロミス |

| 公式サイト |

レイク |

| 公式サイト |

ダイレクトワン |

| 公式サイト |

※お申込時間や審査状況によりご希望にそえない場合があります

SMBCモビットのおまとめローン|長期的な返済も柔軟に対応

出典:https://www.mobit.ne.jp/index.html

SMBCモビットのおまとめローンでは、最大800万円の借入が可能です。

申込み条件は20〜65歳までの安定した収入がある人となっており、働いている人であれば総量規制オーバーでも申し込みできます。

Webで申し込みが完結し、電話連絡や郵便物も一切ないため、家族や勤務先の人にバレる心配がありません。

SMBCモビットのおまとめローンは、長期の返済期間に対応しているのも特徴です。

最長13年4か月、最大160回から返済期間・回数を選べて、返済負担を減らしながら計画的な返済ができます。

>>審査完了後、最短3分で振込!

原則自宅や勤務先へ電話確認がないためバレずに借りれる!<<<

※公式サイトに遷移します。

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

満20歳から65歳までの安定した収入がある方

| 融資までの時間 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

|---|---|

| 審査受付時間 |

|

| 金利 | 3.0~18.0% |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

| 担保・保証人不要 | 〇 |

| 在籍確認 | 原則電話連絡なし |

| 必要書類 |

|

| 申し込み方法 | Web・電話・店頭 |

| スマホアプリ | 〇 |

| 公式サイト | 詳細はこちら |

アイフルの「おまとめMAX・かりかえMAX」|最大800万円の高額借入が可能

出典:https://www.aiful.co.jp/borrow/products/combine/

アイフルでは「おまとめMAX」と「かりかえMAX」という2種類のおまとめローンを提供しています。

どちらのローンも総量規制の対象外であるため、年収の1/3を超える借入(上限800万円)ができます。

貸金業者や銀行カードローン、クレジットカードのリボも対象で、無理なく計画的な返済ができるでしょう。

全ての手続きをWebで完結できるため、手軽に手続きしたい方におすすめです。

満20歳以上の定期的な収入と返済能力を有する方でアイフルの審査基準を満たす方

| 融資までの時間 | 最短18分 ※お申込み時間帯や審査状況によりご希望に添えない場合があります。 |

|---|---|

| 審査受付時間 | 平日10:00~18:00 |

| 金利 | 3.0~17.5% |

| 借入限度額 | 800万円以内 |

| 無利息期間 | なし |

| 担保・保証人不要 | 〇 |

| 在籍確認 | なし |

| 必要書類 |

|

| 申し込み方法 | インターネット・電話 |

| スマホアプリ | 〇 |

| 公式サイト | 公式サイト |

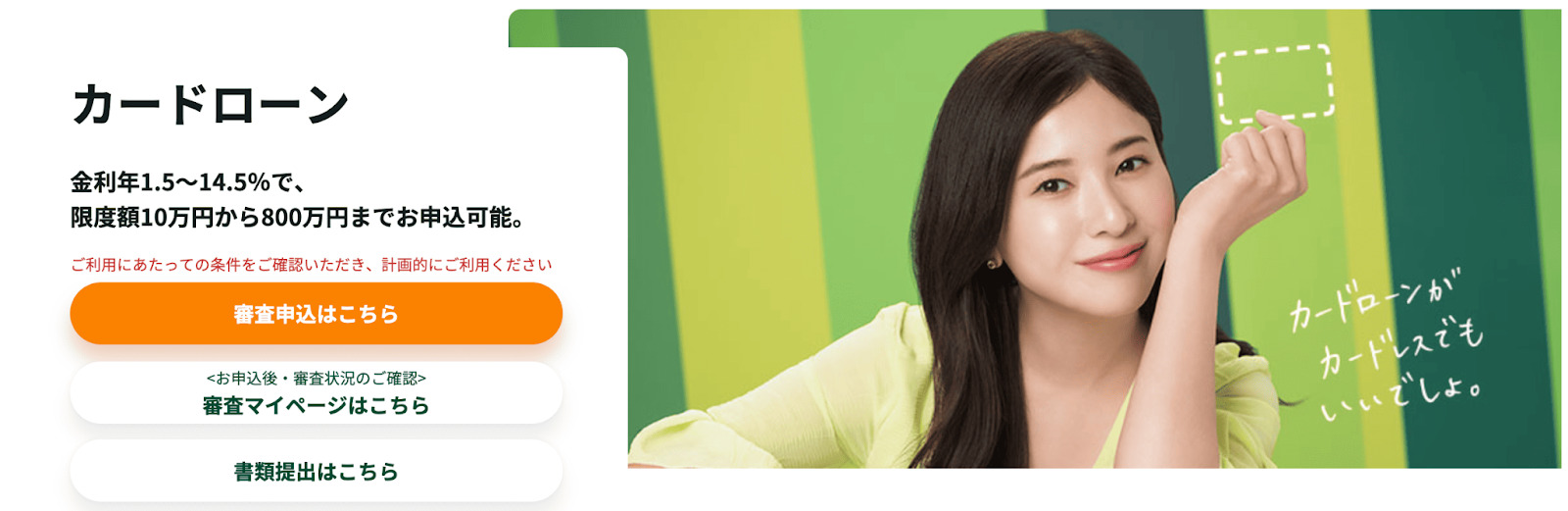

プロミスのおまとめローン|複数の借金を一本化できる

出典:https://cyber.promise.co.jp/APA01X/APA01X01

プロミスでは、複数社からの借入を一本化できるおまとめローンを提供しています。

金利6.3〜17.8%で最大300万円の借入に対応しており、最長10年間で計画的な返済が可能です。

返済日は5日・15日・25日・末日の中で都合の良い日を選択可能で、給料日に合わせて返済日を設定することもできます。

20歳以上65歳未満であれば総量規制オーバーでも申し込むことができ、即時融資にも対応しています。

今すぐ借金を一本化して返済負担を軽減したい方には、プロミスのおまとめローンがおすすめです。

満20歳以上65歳以下の方で安定した収入があること

| 融資までの時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

|---|---|

| 審査受付時間 | 24時間 |

| 金利 | 6.3~17.8% |

| 借入限度額 | 300万円 |

| 無利息期間 | なし |

| 担保・保証人不要 | 〇 |

| 在籍確認 | 原則なし |

| 必要書類 |

|

| 申し込み方法 | Web・電話・店頭 |

| スマホアプリ | 〇 |

| 公式サイト | 公式サイト |

レイクの「レイク de おまとめ」|アルバイトやパートの方でも利用できる

出典:https://lakealsa.com/

レイクは最大500万円まで借入可能なおまとめローン「レイク de おまとめ」を提供しています。

総量規制の対象外であるため、総量規制オーバーの方でも申し込み可能です。

レイク de おまとめは、申し込みから審査結果まで最短15秒で完結します。

審査受付時間が8:10〜21:50となっており、電話で申し込めばその場で審査結果を伝えてもらえます。

時間外に申し込んでしまうと、審査結果が翌営業日になってしまうため、即日借入したい方は時間内に申し込みましょう。

満20歳〜70歳までの安定した収入のある方

| 融資までの時間 | 最短即日 |

|---|---|

| 審査受付時間 | 8:10~21:50 |

| 金利 | 6.0~17.5% |

| 借入限度額 | 500万円 |

| 無利息期間 | なし |

| 担保・保証人不要 | 〇 |

| 在籍確認 | 原則なし |

| 必要書類 |

|

| 申し込み方法 | Web・電話・店頭 |

| スマホアプリ | 〇 |

| 公式サイト | 公式サイト |

ダイレクトワンの「お借り換えローン」|最大300万円のおまとめが可能

出典:https://www.directone.co.jp/directone/

ダイレクトワンは最大300万円までのおまとめが可能なフリーローンです。

ダイレクトワンの借り換えローンは、貸金業者・金融機関からのローンやクレジットカードのキャッシングが対象で、総量規制を超える借入もできます。

中小消費者金融とはいえ、スルガ銀行グループが提供していることからも安心です。

Web申し込みに対応しており、24時間365日いつでもどこでも申し込みできます。

なお、ダイレクトワンで申し込みできるのは25歳以上で安定した収入と返済能力がある人のみです。

25歳以上の安定した収入と返済能力を有する方でダイレクトワン基準を満たす方

| 融資までの時間 | 最短30分 |

|---|---|

| 審査受付時間 | 平日9:00~20:00 |

| 金利 | 4.9~18.0% |

| 借入限度額 | 300万円 |

| 無利息期間 | なし |

| 担保・保証人不要 | 〇 |

| 在籍確認 | 原則なし |

| 必要書類 |

|

| 申し込み方法 | Web・店頭・電話 |

| スマホアプリ | × |

| 公式サイト | 公式サイト |

総量規制オーバーでも借りれる銀行カードローンおすすめ5選

銀行カードローンは貸金業法ではなく、銀行法が適用されるため、総量規制オーバーでお困りの方でも申し込みできます。

下記は、総量規制オーバーでも最短即日で借りられる可能性がある銀行カードローン5選の比較表です。

| サービス名 | 特徴 | 公式サイト |

|---|---|---|

三井住友銀行カードローン |

| 公式サイト |

楽天銀行スーパーローン |

| 公式サイト |

住信SBIネット銀行カードローン |

| 公式サイト |

三菱UFJ銀行カードローン |

| 公式サイト |

みずほ銀行カードローン |

| 公式サイト |

三井住友銀行カードローン

出典:https://www.smbc.co.jp/kojin/cardloan/

三井住友銀行カードローンは、10万円から800万円まで借入できるカードローンです。

1.5%の低金利で借りることができるため、高額借入を希望する方にはぴったりです。

24時間365日申し込み可能で、手続きは全てWebで完結します。

すでに三井住友銀行の普通預金口座を持っていれば申し込みの手間が削減され、所有しているキャッシュカードでカードローンも利用できます。

メインバンクとして三井住友銀行を利用している方におすすめです。

三井住友銀行カードローンの特徴

- 最大800万円まで借入できる

- 手続きはWebで完結できる

- 三井住友銀行の普通預金口座を持っていれば手間が省ける

三井住友銀行カードローンの審査に関する口コミ

「審査」…簡単な審査と時間も1時間以内と短かく完了して満足でした。審査にあたり、会社への在籍確認もありましたが三井住友銀行と言う事もあり、不自然な状況にはならずに済みました。

出典:https://manekai.ameba.jp/cardloan/smbc/review/

三井住友銀行には、当初400万円の借り入れを申し込みましたが、審査の結果で、350万円まで貸してもらえることができました。金利もかなり安くなったので、月々の返済は妹夫婦に返す分と三井住友銀行に返す分で、楽ではありませんがなんとか返済していました。

出典:https://manekai.ameba.jp/cardloan/smbc/review/

私は来店しての契約だったのですが、待ち時間なく審査自体は1時間ほどでした。審査はスムーズかつ迅速に対応していただけました。金利も私がキャッシングしていた所は18.0%と金利も高めでしたので三井住友銀行カードローンは低金利で凄く魅力でした。 返済も今までは毎月3万円以上支払っていたのですが、三井住友さんにしてから半額の支払いになり毎月が楽になりました。 対応は凄く丁寧で説明もしっかりして頂けたので安心して契約を進める事が出来ました。 独自のサービスで一度の魅力は臨時返済でした。前借りていた所は臨時返済がなく金利も高いので中々借金も減らす事が出来ませんでしたが、臨時返済があったのでボーナス月や余裕がある月などは臨時返済を利用して予定より早く返済を終える事が出来ました。 保証人不要は本当に助かりました。親にだけはばれたくなかったので、安心でした。

出典:https://manekai.ameba.jp/cardloan/smbc/review/

三井住友銀行カードローンの基本情報

| 融資までの時間 | 最短即日 |

|---|---|

| 審査受付時間 | 平日9:00~20:00 |

| 金利 | 1.5~14.5% |

| 借入限度額 | 800万円 |

| 無利息期間 | × |

| 担保・保証人不要 | 〇 |

| 在籍確認 | あり |

| 必要書類 |

|

| 申し込み方法 | インターネット・電話 |

| スマホアプリ | 〇 |

| 公式サイト | 公式サイト |

楽天銀行スーパーローン

出典:https://www.rakuten-bank.co.jp/loan/cardloan/

楽天銀行スーパーローンは、最大800万円を1.9%~14.%%の低金利で借入できます。

貸金業法ではなく銀行法が適用されるため、総量規制の対象外です。

他のカードローンと同じように審査が行われますが、楽天会員ランクに応じて審査が優遇されるのも嬉しいポイントです。

月々の返済は2,000円からで、ご自身のペースに合った計画的な返済プランが立てられます。

また、楽天銀行スーパーローンで借入を行い、楽天銀行口座を返済口座に設定すれば、ハッピープログラムの会員ランクが1つアップします。

楽天銀行スーパーローンの特徴

- 最大800万円まで借入可能

- 楽天会員ランクによって審査優遇がある

- 毎月の返済が2,000円と利用しやすい

楽天銀行スーパーローンの審査に関する口コミ

子供の教育費が間に合わず借りました。

電話で確認して対応してくれた方がとても親切で安心して借り入れ出来たのを覚えています。

入金も早くてとても助かりました。

楽天は普段買い物にも利用していて身近だし、借り入れするのにまったく不安はなかったです。

その後、少しずつ返していき、今は返済済みです。

また何かの時に借り入れ先があると便利だし心強いです。

その時はまたお世話になろうと思っています。

ありがとうございました。出典:https://finance.yahoo.co.jp/card-loan/item/16/reviews?sortType=2#kuchikomi-list

【借り入れまでの早さ】

これは早かった。銀行だと審査でやく一周間以上掛かるがそく借り入れできた。出典:https://finance.yahoo.co.jp/card-loan/item/16/reviews?sortType=2#kuchikomi-list

【総合的な満足度】ネットでスピーディーでとても借り入れしやすく返済しやすい

【借り入れまでの早さ】ネットで完結し、審査も必要書類さえそろえばとても早く結果が分かるのでとても良い出典:https://finance.yahoo.co.jp/card-loan/item/16/reviews?sortType=2#kuchikomi-list

楽天銀行スーパーローンの基本情報

| 融資までの時間 | 最短即日 |

|---|---|

| 審査受付時間 | 平日9:00~20:00 |

| 金利 | 1.9%~14.5% |

| 借入限度額 | 800万円 |

| 無利息期間 | × |

| 担保・保証人不要 | 〇 |

| 在籍確認 | 原則あり |

| 必要書類 |

|

| 申し込み方法 | インターネット・電話 |

| スマホアプリ | 〇 |

| 公式サイト | 公式サイト |

住信SBIネット銀行カードローン

出典:https://www.netbk.co.jp/contents/lineup/card-loan/

住信SBI銀行のカードローンは、最大1,200万円まで借入できます。

大手銀行でも限度額800万円程度が一般的であるため、住信SBI銀行の融資額の大きさは大きなメリットです。

住信SBI銀行の普通預金口座から借入や返済ができるため、他の人にバレる心配もありません。

借入・返済時の手数料が無料であるため、無駄なお金を使わず返済に集中できます。

ネット銀行ということもあり、24時間いつでもカードローンの申し込みができるのも嬉しいポイントです。

住信SBIネットI銀行カードローンの特徴

- 最大1,200万円まで借入できる

- 普通預金から手数料無料で借入や返済ができる

- 24時間いつでも申し込みできる

住信SBIネット銀行カードローンの審査に関する口コミ

他ローンに比べて審査や借入条件が厳しくないし返済しやすいので、カードローン初心者におすすめです。

出典:https://finance.yahoo.co.jp/card-loan/item/331/reviews?sortType=2#kuchikomi-list

コンビニÀTMで1000円単位で、借入、返済可能。ATM使用手数料無料も素晴らしい。随時返済はネット返済でも一円単位でできるし、本当にちょっと借りたい時にも重宝してます。アプリも使い勝手良くて、便利。

出典:https://finance.yahoo.co.jp/card-loan/item/331/reviews?sortType=2#kuchikomi-list

借り換えで利用した。

金利も銀行系なので安く、借り換えで審査に不安もあったが、申し込んで次の日に在籍確認の電話があり、その日に審査結果がわかり、とてもスピーディだった。

毎月の返済がとても楽で、開設した自分の銀行口座に期日までにお金を入れておけばよい。

返済を続け、余力ができると余力の分借りることもできるので便利。おまとめのように

全額返済されない限り、余力があっても貸出不能なものもあるので注意が必要。出典:https://finance.yahoo.co.jp/card-loan/item/331/reviews?sortType=2#kuchikomi-list

住信SBIネットI銀行カードローンの基本情報

| 融資までの時間 | 1週間程度 |

|---|---|

| 審査受付時間 | 平日9:00~20:00 |

| 金利 | 1.59%~14.79% |

| 借入限度額 | 1,200万円 |

| 無利息期間 | × |

| 担保・保証人不要 | 〇 |

| 在籍確認 | 原則あり |

| 必要書類 |

|

| 申し込み方法 | インターネット・電話 |

| スマホアプリ | 〇 |

| 公式サイト | 公式サイト |

三菱UFJ銀行カードローン

出典:https://www.bk.mufg.jp/kariru/banquic/index.html

三菱UFJ銀行は、最大500万円を1.8%〜14.6%の低金利で借入できる「バンクイック」を提供しています。

貸金業法ではなく銀行法が適用されるため、バンクイックによる借入は総量規制の対象外です。

満20歳以上65歳の人で安定した収入がある方なら申し込みできます。

銀行カードローンは消費者金融よりも審査が厳しいですが、低金利で借りられるのが特徴です。

高額借入を希望の方は、三菱UFJ銀行のバンクイックに申し込んでみると良いでしょう。

三菱UFJ銀行カードローンの特徴

- 最大500万円の借入が可能

- 銀行法が適用されるため総量規制の対象外

- 最低1.8%の低金利でお金を借りられる

三菱UFJ銀行カードローンの審査に関する口コミ

急にお金が必要なときに、手数料がかからずに借りることができる。しかも、早朝でも夜でも時間を気にせず、いつでもコンビニのATMで借りることができる。返す時も同様で、手数料はかからないし、朝でも昼でも夜でも自分の都合の良いときに返すことができる。銀行に合わせるのではなく、利用者に合わせたシステムになっているので、使いやすくてとても助かっている。中でも、いつでも手数料が発生しないことが一番のメリットだと思う。

出典:https://finance.yahoo.co.jp/card-loan/item/17/reviews?sortType=2#kuchikomi-list

アコムでものすごく年数がかかる任意整理をしました。他社でも同じことをして年数たつけど履歴は消えません。それでも100万で通って驚いて50万に下げてもらいました。低金利で審査に通りました。(UFJ銀行を解約して他の銀行に検討するため審査に通ってカードが届いたけど、借りずに解約)対応もよく申し訳なかったです。介護や生活の仕方ない部分もあったのですが、今時間を得て審査が通ったことにとても感謝しています。

ありがとうございました。本当によかったです。

出典:https://finance.yahoo.co.jp/card-loan/item/17/reviews?sortType=2#kuchikomi-list

もともとメインバンクとして利用していたのと会社の知名度や規模で選んだ

カードローン用のアプリを入れていたのでアプリ上から返済期日や貸出可能額などの各種情報が確認できるのでとても便利だった

担当者の応対も丁寧でやりとりもスムーズでした。

窓口がある銀行なので電話でやり取りができるのが何かと助かる

今回は急な入り用で利用したが返済に当たっても特に不便に感じた部分はなかったのでそこはとてもよかった。利用しないのが一番良いがまた使うことになったらまた利用したい出典:https://finance.yahoo.co.jp/card-loan/item/17/reviews?sortType=2#kuchikomi-list

三菱UFJ銀行カードローンの基本情報

| 融資までの時間 | 最短即日 |

|---|---|

| 審査受付時間 | 平日9:00~21:00 |

| 金利 | 1.8%~14.6% |

| 借入限度額 | 500万円 |

| 無利息期間 | × |

| 担保・保証人不要 | 〇 |

| 在籍確認 | 原則あり |

| 必要書類 |

|

| 申し込み方法 | インターネット・電話 |

| スマホアプリ | 〇 |

| 公式サイト | 公式サイト |

みずほ銀行カードローン

出典:https://www.mizuhobank.co.jp/retail/products/loan/card/index.html

みずほ銀行のカードローンは上限金利14.0%と、銀行カードローンの中でも低金利で借入できます。

手続きが全てWebで完結し、審査結果も最短当日にわかります。

みずほ銀行の住宅ローンを利用している方は、1.5%〜13.5%の優遇金利で利用可能です。

提携している全国のコンビニATMでも利用でき、申し込みも24時間365日受け付けています。

みずほ銀行カードローンの特徴

- 上限金利が14.0%

- 手続きがWebで完結し審査結果も最短当日わかる

- 住宅ローンを利用していると金利優遇を受けられる

みずほ銀行カードローンの審査に関する口コミ

審査の結果も早く直ぐに利用できた。

スマホから必要事項を入力して誰でも分かりやすく簡単に手続きが出来たのが一番の印象です。出典:https://finance.yahoo.co.jp/card-loan/item/325/reviews?sortType=2#kuchikomi-list

ネットから口座開設と合わせて申し込みをし、1週間ほどで審査結果が出てすぐに使うことができるようになった。申し込み手順もわかりやすく、迅速な対応で助かった。

出典:https://finance.yahoo.co.jp/card-loan/item/325/reviews?sortType=2#kuchikomi-list

すぐに必要な時に借り入れ早くすんでたすかりました。また、随時返済出来るので無駄な利息もなく、最低限で借り入れできました

出典:https://finance.yahoo.co.jp/card-loan/item/325/reviews?sortType=2#kuchikomi-list

みずほ銀行カードローンの基本情報

| 融資までの時間 | 10日以上 |

|---|---|

| 審査受付時間 | 平日9:00~21:00 |

| 金利 | 2.0%~14.0% |

| 借入限度額 | 800万円 |

| 無利息期間 | × |

| 担保・保証人不要 | 〇 |

| 在籍確認 | 原則あり |

| 必要書類 |

|

| 申し込み方法 | インターネット・電話 |

| スマホアプリ | 〇 |

| 公式サイト | 公式サイト |

総量規制オーバーでも借りれる個人事業主向けローン5選

個人事業主の方は、総量規制オーバーでも借りられる個人事業主向けローンを検討しましょう。

下記は、総量規制オーバーでも最短即日で借りられる可能性があるおまとめローン5選の比較表です。

| サービス名 | 特徴 | 公式サイト |

|---|---|---|

オージェイのビジネスローン |

| 公式サイト |

AGビジネスサポート |

| 公式サイト |

プロミス |

| 公式サイト |

セゾンファンデックス |

| 公式サイト |

アクトウィル |

| 公式サイト |

オージェイのビジネスローン

出典:https://oj-finance.com/entrepreneur/

株式会社オージェイのビジネスローンは、個人事業主や中小企業の経営者向けのローンです。

最大1億円の借り入れが可能で、高額借入を希望の方におすすめです。

一般的なビジネスローンの審査では3期分の財務諸表が必要になりますが、オージェイのビジネスローンは起業年数が浅くても申し込みできます。

ただし、Webで手続きが完結できず、申し込み後に必ず面談が必要です。

原則、当日中に審査が終了し、融資の可否が伝えられます。

| 融資までの時間 | 最短即日 |

|---|---|

| 審査受付時間 | 火・木:10:00〜15:00 |

| 金利 | 10.0〜18.0% |

| 借入限度額 | 1億円 |

| 無利息期間 | なし |

| 対象者 | 個人事業主・法人経営者 |

| 用途 | 事業資金 |

| 担保・保証人不要 | ◯(法人の場合は代表者の保証が必要) |

| 在籍確認 | なし |

| 必要書類 | 法人

個人事業主

|

| 申し込み方法 | 電話・Web(面談あり) |

| 公式サイト | 公式サイト |

AGビジネスサポートのビジネスローン

出典:https://www.aiful-bf.co.jp/

AGビジネスサポートのビジネスローンは、最大1,000万円と高額借入ができるローンです。

総量規制の対象外であるため、総量規制を超えている個人事業主や法人経営者でも申し込みできます。

個人事業主・法人経営者に寄り添った独自審査が特徴で、赤字決算や事業を開始して間もない個人事業主の方にも、融資をした実績があります。

24時間申し込みを受け付けており、最短即日で借入が可能です。

また、返済日も契約時に自分の都合に合わせた日を指定することができます。

| 融資までの時間 | 最短即日 |

|---|---|

| 審査受付時間 | 平日9:30〜18:00 |

| 金利 | 3.1〜18.0% |

| 借入限度額 | 1,000万円 |

| 無利息期間 | なし |

| 対象者 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保・保証人不要 | ◯ |

| 在籍確認 | 原則なし |

| 必要書類 | 法人

個人事業主

|

| 申し込み方法 | インターネット・郵送・来店 |

| 公式サイト | 公式サイト |

プロミスの自営者ローン

出典:https://cyber.promise.co.jp/APA01X/APA01X01

プロミスでは、20〜65歳の自営業者を対象とした個人事業主向けローン「自営者ローン」を提供しています。

金利は6.3%〜17.8%で、最大300万円まで借入可能です。

一般的に個人事業主ローンは資金用途が「事業資金のみ」に限定されている場合が多いですが、プロミスの自営者ローンは使用用途が決まっていません。

そのため、生活費や趣味などプライベートな資金にも利用できます。

審査も最短20分で完了し、最短即日融資にも対応しているため、急にお金が必要になった人に最適なカードローンです。

| 融資までの時間 | 最短即日 |

|---|---|

| 審査受付時間 | 平日9:00〜18:00 |

| 金利 | 6.7〜17.8% |

| 借入限度額 | 300万円 |

| 無利息期間 | なし |

| 対象者 | 個人事業主・法人経営者 |

| 用途 | 生計費および事業費 |

| 担保・保証人不要 | ◯ |

| 在籍確認 | なし |

| 必要書類 | 法人

個人事業主

|

| 申し込み方法 | 自動契約機・電話 |

| 公式サイト | 公式サイト |

セゾンファンデックスの事業者向け不動産担保ローン

出典:https://www.fundex.co.jp/business/mortgage/

セゾンファンデックスの事業者向け不動産担保ローンは、最大5億円まで借入できます。

銀行とは異なる独自審査で、不動産担保力を重視しています。

最短3営業日のスピード審査で、金利も2.75%〜9.9%とかなり低い水準です。

不動産を担保にして融資を受ける仕組みであるため、そもそも担保にできる不動産がないと申し込みができません。

担保に出せる不動産を所有しており、高額の借入を希望の方はセゾンファンデックスの事業者向け不動産担保ローンがおすすめです。

| 融資までの時間 | 最短3営業日 |

|---|---|

| 審査受付時間 | 平日9:00〜17:30 |

| 金利 | 2.75〜9.9% |

| 借入限度額 | 5億円 |

| 無利息期間 | なし |

| 対象者 | 法人・個人事業主 個人事業主は原則、申込時満20歳以上70歳以下、完済時85歳未満の方 日本国籍または永住許可を有する方 |

| 用途 |

など |

| 担保・保証人不要 | ×(不動産担保) |

| 在籍確認 | なし |

| 必要書類 | 法人

個人事業主

|

| 申し込み方法 | Web・電話 |

| 公式サイト | 公式サイト |

アクト・ウィルのビジネスローン

出典:https://actwill.co.jp/

アクト・ウィルは最大1億円まで借入可能なビジネスローンです。

事業拡大や債務返済、つなぎ融資など大口でまとまった資金を必要とする法人向けの事業資金となっており、個人事業主は利用できません。

20時までに申し込めば、最短即日融資してもらえるため、急にお金が必要になった方にもおすすめです。

法人契約になるため、代表者の連帯保証があれば、その他の保証人・担保も必要ありません。

30日間は無利息でお金を借入できるのも嬉しいポイントです。

| 融資までの時間 | 最短即日 |

|---|---|

| 審査受付時間 | 平日10:00〜18:00 |

| 金利 | 10.0〜20.0% |

| 借入限度額 | 1億円 |

| 無利息期間 | 30日間 |

| 対象者 | 個人事業主・法人経営者 |

| 用途 |

など |

| 担保・保証人不要 | ◯(保証人は場合により必要) |

| 在籍確認 | なし |

| 必要書類 | 法人

個人事業主

|

| 申し込み方法 | Web・電話 |

| 公式サイト | 公式サイト |

総量規制オーバーの人が金融機関の審査に通過するためのコツ

総量規制オーバーの人が金融機関の審査に通過するためのコツを5つ紹介します。

1つずつ詳しく見ていきましょう。

申し込み内容に誤りがないか入念に確認しておく

総量規制オーバーの人が金融機関の審査に通過するコツの1つ目は、申し込み内容に誤りがないか入念に確認しておくことです。

総量規制オーバーでもお金を借りたいからといって、年収や借入状況を虚偽の内容で申し込んではいけません。

虚偽の申告をした人の信用情報や借入状況に問題がなくても、返済の信頼性がなくなってしまい審査に通ることはできません。

また、虚偽の申告を行ったとして信用情報に傷がついてしまい、今後借入ができなくなる可能性もあります。

申し込みは1社に絞る

総量規制オーバーの人が金融機関の審査に通過するコツの2つ目は、申し込みを1社に絞ることです。

「審査に落ちたときの保険として何社かに申し込んでおくと安心」と考える方もいるかもしれません。

しかし、複数の金融機関への同時申し込みは、金融会社に返済能力の有無や相当な困窮さを疑われ、審査に落ちやすくなってしまいます。

金融機関や貸金業社への申込履歴は、信用情報機関に記録されており、審査時にその情報は共有されるため、同時に複数社に申し込むのは高い確率でバレます。

そのため、複数社への同時申し込みは避けましょう。

アルバイトやパートを始めてから申し込む

総量規制オーバーの人が金融機関の審査に通過するコツの3つ目は、アルバイトやパートを始めてから申し込むことです。

アルバイトやパートを始めてから申し込めば、安定した収入があると判断され審査にも通りやすくなります。

たとえ収入が多くても、毎月の収入が安定していないと、審査に不利になる傾向にあります。

一方、アルバイトやパートであっても、特定の収入源からの給料であれば安定した収入と判断されやすいです。

一般的には3ヶ月程度勤続していれば審査が通りやすくなる傾向があると言われているため、アルバイトやパートなどで一定の収入源を作ってから申し込むことをおすすめします。

在籍確認の電話連絡には必ず対応する

総量規制オーバーの人が金融機関の審査に通過するコツの4つ目は、在籍確認の電話連絡には必ず対応することです。

賃金業者に借入の申し込みをすると、審査のタイミングで、申込者の勤務先に『申込者が働いている事実』を確認するための電話がきます。

申込者本人が電話に出る必要はなく、勤務先に在籍していることが分かれば在籍確認は終わります。

在籍確認の電話連絡に対応しなかった場合、本当に勤務しているのかの確認が取れず、審査にも通りづらくなってしまいます。

ローン審査のための電話であることは伝えられないため、勤務先の人に電話が来ることを伝えておくという手もあります。

すでにある借入をなるべく減らしてから申し込む

総量規制オーバーの人が金融機関の審査に通過するコツの5つ目は、すでにある借入をなるべく減らしてから申し込むことです。

すでにある借入残高が多すぎると、いくら総量規制の対象外の借入先であっても、返済能力がないと判断され、審査に落ちやすくなってしまいます。

そのため、新たな借入をする前に、できる限りすでにある借入を減らしておいた方が審査に通過できる可能性が高まります。

また、借入残高だけでなく複数の借入先からお金を借りている場合は、1社にまとめて金利を抑える対策も大切です。

総量規制オーバーの人が借りる際の注意点

総量規制オーバーの人がお金を借りる際の注意点を3つ紹介します。

1つずつ詳しく見ていきましょう。

利息を踏まえた現実的な返済計画を立てておく

お金を借りたら、利息を踏まえた現実的な返済計画を立てましょう。

返済計画を立てないと、毎月最低限の利息しか払わず、返済期間が長期化する恐れがあるからです。

返済総額をなるべく少なくするには、無理のない範囲で元金を返していくことが大切です。

毎月の収入額や支出額を計算した上で、現実的な返済計画を立てましょう。

収入証明書の提出が必要になる可能性が高い

総量規制オーバーでも申込可能なローンの多くは、収入証明書の提出が必要になります。

収入証明書として使えるのは、次のような書類です。

- 源泉徴収票や給与明細

- 納税証明書

- 確定申告書の控え

納税証明書は市役所で発行する必要があるため、手間がかかります。

会社勤めの方は、勤務先から発行される源泉徴収票や給与明細なら発行の手間がかかりません。

即日でお金を借りたい場合は必要書類を事前にチェックして、あらかじめ用意しておきましょう。

都合の良すぎる好条件を提示してくる闇金に要注意

どんなにお金に困っていても、闇金に手を出すのは絶対にやめましょう。

闇金とは、国や都道府県の認可を受けていない違法な貸金業者のことです。

認可を受けた貸金業者は法律で上限金利が定められていますが、闇金は法外な金利を請求されるリスクがあります。

「審査がない」「無収入でもお金を貸してくれる」といった都合の良すぎる好条件を提示してくる業者からは、絶対にお金を借りてはいけません。

総量規制オーバーの人がどこからも借りれなかった時にお金を用意する最終手段

総量規制オーバーの人がどこからも借りられなかった際に、お金を用意する最終手段を2つ紹介します。

それぞれ詳しく見ていきましょう。

不用品を売ってお金を作る

質屋やフリマアプリで、自宅にある不用品を売ってお金を作る方法もあります。

質屋やフリマアプリは、不用品と引き換えにお金を得るため、審査もありません。

不要なものを売れば家の中もすっきりし、お金も得られて一挙両得です。

ブランド品や人気のあるものなら、高い値段で取引できるでしょう。

最近は店舗に行かずとも、出張買取や宅配買取などを行っている業者もあります。

掃除をするついでに、お金になり得るものはないか探してみましょう。

債務整理で法的に借金負担を減らす

総量規制オーバーの人がどこからもお金を借りられず困ったら、債務整理で法的に借金負担を減らす方法もあります。

債務整理とは、法的に借金の返済負担を軽減できる方法のことです。

弁護士などの専門家に相談し債務整理を行うと、利息の一部を支払い免除にしてもらえたり、場合によっては借金を全額免除してもらえたりできます。

ただし、債務整理を利用すると、信用情報に大きな傷がつき今後数年〜数十年間は金融機関からの借入が難しくなるため、あくまでも最終手段として考えるようにしましょう。

総量規制オーバーでも借りれる?まとめ

今回は、総量規制オーバーでも即日でお金を手に入れる方法を紹介しました。

総量規制をオーバーしていると返済能力を疑われ、審査に不利になりやすいため、貸金業者に借入を申し込む際は注意しましょう。

総量規制の対象は貸金業者からの借入です。

銀行や信用金庫などの金融機関からの借入は対象外であるため、総量規制がオーバーしている方でも借り入れられる可能性があります。

また、「顧客に有利になる貸付」であるおまとめローンなども総量規制の対象外です。

消費者金融で借入を申し込む際は、申し込み内容を入念に確認したり、すでにある借入をできるだけ減らしてから申し込んだりして、少しでも審査に通りやすい状態にしましょう。